リビン・テクノロジーズ株式会社(東証グロース上場)

リビン・テクノロジーズ株式会社(東証グロース上場)【超入門】PLとBSとは?会社の数字がスッキリわかる基本のキ

会社の数字を見て、「なんだか難しそう…」と感じていませんか?今回はそんなあなたのための記事となります。「PLって何?「BSってなに?という基礎知識からPLとBSが会社の経営成績や財政状態をどう表しているのか、分かりやすく解説します。

\ 管理戸数ふえるくんで /

管理受託営業の課題を

サクッと解決

03-5847-8558

受付時間:平日9:00~18:00

目次

PL・ BSってなに?ビジネスマンなら知っておきたい基本知識

PL(損益計算書)とBS(貸借対照表)は、会社の経済活動の結果を数値で示す重要な財務書類です。これらは企業の通信簿や健康診断書に例えられ、経営状態を把握するために欠かせません。PLは会社の一定期間の儲け(収益や費用)を示し、BSは特定の時点での会社の財産(資産、負債、純資産)を表します。

PLとは?会社の儲けがわかる成績表

PLとはPlofit and Statementの略で、損益計算書が正式名称です。これは、会社が一定期間(多くの場合一年間や四半期)の事業活動を通じて、どれだけ儲けたり、損をしたりしたか、その経営成績を明らかにするための財務諸表です。会社の一定期間の活動結果を示す「成績表」と言えるでしょう。

「儲け」とは、具体的には、会社が得た収益(売上など)から、その収益を得るためにかかった様々な費用(仕入れ費用、人件費、家賃など)を差し引いて計算される利益のことです。PLでは、収益と費用の流れを追い、段階的に利益を計算していきます。

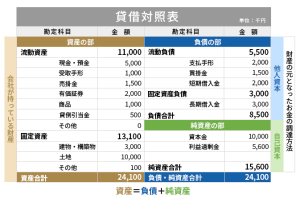

BS(貸借対照表)とは?会社の「財産」がわかる健康診断書

BS(貸借対照表)はBalance Sheetの略称です。これは、会社の特定の時点(多くの場合、決算日)において、企業がどのような財産をどれだけ持っているか、そしてその財産をどのように調達したのかを示す財務諸表です。

BSは主に「資産の部」「負債の部」「純資産の部」という3つの部分で構成されます。

「資産の部」には、現金や建物、商品、売掛金など、会社が保有するプラスの財産が計上されます。これは会社がどのように資金を運用しているかを示します。

一方、「負債の部」には、銀行からの借入金や買掛金など、将来返済する必要のあるマイナスの財産が計上されます。

そして「純資産の部」には、株主からの出資金やこれまでの利益の蓄積など、返済義務のない会社の正味の財産が計上されます。これは会社がどのように資金を調達したか(主に借入か自己資金か)を示します。

なぜ営業担当もPL・BSを知るべき?その重要性を解説

なぜ、営業担当者もPL・BSを知る必要があるのでしょうか?それは、これらの知識が日々の営業活動やビジネスパーソンとしての成長において、強力な武器となるからです。

具体的には、営業担当者がPL・BSを知ることで、次のようなメリットが得られます。

- 顧客企業の経営状況(売上、コスト構造、財務状況)を深く理解し、潜在的な課題(収益性や資金繰りなど)を把握できるようになります。

- 単なる商品説明ではなく、顧客の課題解決に繋がる、より的確で質の高い提案が可能になります。自社の製品やサービスが顧客企業のPL上の利益向上やコスト削減、BS上の財務健全性向上にどのように貢献できるかを具体的に示すことができます。

- 自身の営業成績が自社のPLの売上や利益にどう繋がるのかを理解し、目標達成への意識が明確になります。自身の営業戦略や活動の優先順位をより正確に定めることができるようになります。

加えて、PLやBSは会社全体の共通言語です。経営層や他部署と数字を用いてコミュニケーションできることは、提案の説得力を増し、関係部署とのスムーズな連携を促進します。会計知識は、まさにビジネスパーソンとしての必須教養と言えるでしょう。

図解でスッキリ!PL(損益計算書)の見方と注目ポイント

前章では、PL(損益計算書)が、会社が一定期間の事業活動でどれだけ「儲け」たかを示す「成績表」であることをお伝えしました。このセクションでは、そのPLについて、基本的な構造と、「どこに注目して数字を読み解けば良いか」という具体的な見方のポイントを、図解を交えながら分かりやすく解説していきます。PLの数字を読み解く力を身につけることで、会社の収益力や成長性、事業の効率性などが具体的に把握できるようになります。会社の「稼ぐ力」を理解することは、ビジネスパーソンとして数字に強くなるための重要なステップです。

| 項目 | 計算式 |

|---|---|

| 売上総利益 | 売上高 - 売上原価 |

| 営業利益 | 売上総利益 - 販売費及び一般管理費 |

| 経常利益 | 営業利益 + 営業外収益 - 営業外費用 |

| 税引前当期純利益 | 経常利益 + 特別利益 - 特別損失 |

| 当期純利益 | 税引前当期純利益 - 法人税等 |

PLはここを見る!構造と読み解き方の基本

PLの構造は、会社の「収益」から「費用」を差し引いて「利益」を計算するという基本的な考え方に基づいています。PLは大きく分けると、この3つの要素で構成されていると言えます。PLはこの計算プロセスを上から順に表示しており、会社の「儲け」がどのように生み出されたか、そのストーリーを読み解くことができます。

具体的には、まず会社の主たる活動による「売上高」が一番上に記載されます。これは、商品やサービスを提供してお客様から得た収入の総額です。そこから、その売上を得るために直接かかった費用である「売上原価」が差し引かれ、「売上総利益」が計算されます。

さらに、会社全体の運営にかかる「販売費及び一般管理費」(人件費、家賃、広告費など)が差し引かれ、「営業利益」が算出されます。このように、PLは収益から様々な費用を段階的に差し引いていき、最終的な「当期純利益」に至るまでの計算過程を示しています。

これだけは押さえたい!PLに登場する5つの利益とは

PL(損益計算書)を読み解く上で、特に重要となるのが、段階的に計算される「5つの利益」です。これらの利益を理解することで、会社がどのように収益を上げているのか、その構造が明らかになります。

最初に登場するのが「売上総利益(粗利)」です。これは、売上高から売上原価(商品やサービスを販売するために直接かかった費用)を差し引いて計算されます。会社の商品やサービス自体の基本的な収益力を示す利益と言えます。

次に、「営業利益」があります。売上総利益から販売費及び一般管理費(商品の販売活動や会社の管理運営にかかる費用)を差し引いたもので、会社の「本業」でどれだけ稼いだかを示す利益です。

さらに、「経常利益」は、営業利益に営業外収益(受取利息など本業以外の収益)を加え、営業外費用(支払利息など本業以外の費用)を差し引いて計算されます。これは会社全体の経常的な活動から生まれる儲けを示します。

そして、「税引前当期純利益」は、経常利益に特別利益(不動産売却益など一時的な利益)を加え、特別損失(災害損失など一時的な損失)を差し引いたものです。ここから「法人税等」を差し引いたものが、最終的な会社の利益である「当期純利益」となります。

| 項目 | IT企業A社 | 製造業B社 |

|---|---|---|

| 売上高 | 100億円 | 100億円 |

| 売上原価 | 20億円 | 60億円 |

| 売上総利益 | 80億円 | 40億円 |

| 販管費 | 50億円 | 20億円 |

| 営業利益 | 30億円 | 20億円 |

| 経常利益 | 30億円 | 20億円 |

| 当期純利益 | 20億円 | 13億円 |

事例で確認!PLから読み取れる会社の収益力

PLの見方と主要な利益について理解したところで、実際の事例を見て、会社の収益力をどう読み解くかを確認してみましょう。ここでは、成長中のIT企業A社と、安定経営の製造業B社という架空の2社の簡略化されたPLを比較してみます。

両社のPLを見ると、事業特性の違いが数字に明確に表れていることがわかります。A社はITサービスを提供しているため、売上原価が低く抑えられ、売上高総利益率は80%と非常に高い点が特徴です。一方で、研究開発費や人件費といった販管費が売上高の50%を占めるため大きく、営業利益率は30%です。B社は製造業のため、材料費などがかかり売上原価が高い構造です。売上高総利益率は40%とA社より低いものの、販管費率が20%と安定しており、営業利益率は20%を確保しています。

これらの利益率からは、A社は粗利を稼ぐ力が高い一方で、販管費の管理が収益性に大きく影響すること、B社は原価が高い構造でありながらも、安定した事業運営で一定の利益を上げていることが読み取れます。このように、PLの各項目や利益率を比較することで、会社の事業モデルや収益構造の特徴が見えてきます。

図解でスッキリ!BS(貸借対照表)の見方と注目ポイント

前章では、会社の「成績表」であるPL(損益計算書)の見方について解説しました。ここでは、もう一つの重要な財務書類であるBS(貸借対照表)に焦点を当てます。BSは、会社の特定時点における「財産」の状態、つまり財政状態を示す書類です。これを読み解くことで、会社にどれだけの財産があり、借金はどのくらいか、自己資金は十分かといった、会社の安全性や支払い能力、さらには倒産リスクといった側面が見えてきます。

BSはここを見る!資産・負債・純資産のバランスの読み方

BS(貸借対照表)は、会社の財産がどのような状態にあるかを示す書類です。ここでは、BSを構成する「資産の部」「負債の部」「純資産の部」という3つの要素と、それらのバランスについて解説します。

まず、BSの左側に記載されるのが「資産の部」です。これは会社が保有する現金、商品、建物といったすべての財産を表します。資産は、おおむね1年以内に現金化できるかどうかの基準で、「流動資産」(現金、売掛金など)と「固定資産」(建物、機械など)に分けられます。

次に、右側に記載されるのが「負債の部」です。これは、会社が将来返済する必要のある借金や未払い金などを示します。負債も、返済期限がおおむね1年以内かどうかの基準で、「流動負債」(買掛金、短期借入金など)と「固定負債」(長期借入金、社債など)に分けられます。負債は、他人から調達した資金と言えます。

同じく右側に記載されるのが「純資産の部」です。これは、資産から負債を差し引いた、返済義務のない会社の「自己資金」です。株主からの出資金(資本金)や、これまでの事業で蓄積された利益(利益剰余金)などが含まれます。

BSから何がわかる?会社の安全性・支払い能力をチェック

BS(貸借対照表)からは、会社の財産の状態を通じて、その「安全性」や「支払い能力」を読み解くことができます。これは、会社が将来にわたって安定して事業を継続できるか、また期日が来た借金などを滞りなく返済できるか、といった財務の健全性を示す重要な情報です。

特に注目したいのは、資産と負債のバランスです。流動資産(1年以内に現金化できる資産)が流動負債(1年以内に返済が必要な負債)に比べて十分にあるかどうかは、会社の短期的な支払い能力、すなわち「流動性」を示します。例えば、流動比率(流動資産÷流動負債×100%)は、この短期的な支払い能力を測る代表的な指標であり、一般的に100%以上であることが望ましいとされます。

また、総資産に占める純資産(自己資本)の割合を示す自己資本比率は、会社の長期的な安全性、つまり倒産しにくさを見る上で非常に重要です。自己資本比率が高いほど、外部からの借入への依存度が低く、財務基盤が安定している会社と言えます。

| 項目 | A社 | B社 | 備考 |

|---|---|---|---|

| 総資産 | 100億円 | 100億円 | |

| 自己資本 | 70億円 | 30億円 | |

| 負債 | 30億円 | 70億円 | |

| 自己資本比率 | 70% | 30% | 高いほど安定 |

| 流動資産 | 80億円 | 30億円 | |

| 流動負債 | 10億円 | 30億円 | |

| 流動比率 | 800% | 100% | 短期支払い能力。200%以上が目安とされる |

事例で確認!BSから読み取れる会社の財務状態

これまで、貸借対照表(BS)の構造や、そこから会社の安全性や支払い能力を読み解くポイントについて見てきました。ここでは、さらに理解を深めるために、架空の2つの会社を例に、BSの数字が示す財務状態の違いを確認してみましょう。

事例1:財務が安定したA社

A社は、総資産100億円に対し、自己資本が70億円、負債が30億円という構成です。自己資本比率は70%と非常に高く、負債への依存度が低い、安定した財務基盤を持っていることがわかります。また、資産の内訳を見ると、流動資産が80億円、流動負債が10億円となっており、流動比率は800%です。これは、すぐに現金化できる資産が、短期的に支払うべき負債に対して十分にあるため、短期的な支払い能力が非常に高い状態を示しています。

事例2:成長途上のB社

一方、B社は総資産こそA社と同じ100億円ですが、自己資本は30億円、負債は70億円という構成です。自己資本比率は30%とA社に比べて低く、外部からの借入に大きく依存している構造が見て取れます。資産の内訳では、流動資産が30億円、流動負債が30億円で流動比率は100%です。これは短期的な支払い能力が一応確保されているものの、余裕はあまりなく、資金繰りには注意が必要な可能性があります。また、固定資産の割合が高い場合は、設備投資などが積極的で成長への意欲は高いものの、それがすぐに収益に繋がるかどうかがポイントになります。

PLとBS、どこが違うの?2つの書類の関係性を分かりやすく解説

これまでの説明で、PL(損益計算書)が一定期間の経営成績を、BS(貸借対照表)が特定時点の財政状態を示す書類であることをご確認いただきました。これらの書類は、どちらも会社の財務状況を知る上で非常に重要ですが、それぞれ異なる側面を映し出しています。

PLは会社の「収益性」、つまり事業を通じてどれだけ効率よく利益を上げているかを示す「フロー」の情報を提供します。一方、BSは会社の「財政状態」や「安全性」、すなわち会社の財産がどのようになっているかを示す「ストック」の情報と言えます。

「期間」と「時点」がカギ!PLとBSの目的と役割の違い

PL(損益計算書)とBS(貸借対照表)は、どちらも会社の状態を示す重要な書類ですが、「期間」と「時点」という決定的な違いがあります。

PLは、会社が「一定期間」(例えば1年間や四半期)の活動を通じて、どれだけ収益を上げ、どれだけ費用を使ったか、その結果としてどれだけ利益が出たか(または損失が出たか)を示す書類です。これは、会社の「経営成績」を明らかにするものであり、特定の期間における会社の儲けの流れを追うことができます。いわば、期間ごとの事業活動の「成績表」としての役割を果たします。

これに対し、BSは「ある特定の時点」(通常は決算日)における会社の「財政状態」を示す書類です。その時点に会社がどのような資産を持ち、どのような負債を抱え、そしてどのくらいの純資産があるのか、そのバランスを表します。これは、会社の「財産リスト」や「資金の状況」を示しており、特定の時点での会社の財務的な体力や安定性を把握するために用いられます。

このように、PLが「期間」という線で会社の活動を捉えるのに対し、BSは「時点」という点で会社の状態を切り取ります。この性質の違いが、PLが会社の収益力や効率性といった「儲けの流れ」を、BSが会社の安全性や支払い能力といった「財産の状況」を示すことに繋がっています。それぞれ異なる視点から会社の姿を映し出し、補完し合う関係にあると言えるでしょう。

PLの利益はBSのどこへ?2つの書類のつながりを図で理解

PL(損益計算書)とBS(貸借対照表)は、一見独立した書類に見えますが、実は深く関連しています。このつながりを理解することが、会社の数字を読み解く上で非常に重要になります。

PLで計算された会社の最終的な儲けである「当期純利益」は、BSに引き継がれます。具体的には、当期純利益の一部または全部が、BSの純資産の部にある「利益剰余金」という項目に積み立てられるのです。利益剰余金とは、これまでの会社の活動によって蓄積された利益のことです。

会社が利益を上げ続ければ、この利益剰余金が増加していきます。利益剰余金の増加は、純資産、つまり会社の自己資本の充実を意味します。自己資本が厚くなることは、財務基盤が安定し、外部からの借入に頼らずに事業を進められる体力があることを示します。

PLとBSを合わせて見ることで会社の姿がより明確に

PL(損益計算書)とBS(貸借対照表)は、それぞれ会社の異なる側面を示す書類です。PLが一定期間の収益力(稼ぐ力)を示す「フロー」の情報であるのに対し、BSはある特定の時点での財政状態(財産や借金の状況)を表す「ストック」の情報と言えます。どちらか一方だけを見ても、会社の全体像の一部しか把握できません。両者を組み合わせて多角的に評価することで、より深く会社の経営状態を理解することが可能になります。

たとえば、PL上は売上が伸びて黒字に見えても、BSを見ると借入金が大幅に増加していたり、すぐに現金化できない固定資産が多かったりする場合、資金繰りに窮する「黒字倒産」のリスクを抱えている可能性があります。また、BSが安定していても、PLで赤字が続いていれば、将来的に財政状態が悪化するサインかもしれません。

PL・BSの知識を仕事に活かす!明日からできること

これまでPLとBSの基本的な見方や関係性を学んできました。これらの知識をぜひ、ご自身の仕事に活かしてみましょう。

以下に、PL・BSの知識を仕事に活かすためのステップを示します。

- まずは、入手可能な自社のPLとBSに実際に目を通してみましょう。

- 学んだ知識を活かし、売上や費用、利益の推移、資産・負債のバランスといった大まかな数字の傾向を掴みましょう。

- さらにステップアップし、基本的な財務指標(売上高総利益率や自己資本比率など)を計算し、自社の収益性や安全性を分析してみましょう。

- 必要に応じて業界平均との比較も有効です。

また、日々の業務がPLの売上や費用、BSの資産などにどう繋がるかを意識することも大切です。コスト削減や売上向上、業務効率化といった具体的な行動に結びつけましょう。身につけた知識は、上司への報告や他部署との連携、顧客への提案などで説得力のある根拠として役立ちます。会社の数字を理解し、経営視点を養うことで、ビジネスパーソンとしてさらなる成長を目指せます。

まずは自社のPL・BSを見てみよう!チェックポイントを紹介

PLとBSの基本的な役割を理解したら、次はいよいよご自身の会社のPLとBSを実際に見てみましょう。これらの書類は、社内ポータルや経理部への問い合わせなどで入手できるのが一般的です。難しく考えず、まずはざっと全体像を掴むことから始めてみてください。

PLを見る際は、まず会社の「売上高」を確認し、次に「営業利益」「経常利益」「当期純利益」といった段階的な利益に注目しましょう。これらの利益は、会社が本業でどれだけ稼いでいるか、本業以外の活動を含めてどれだけ儲けているか、そして税金などを差し引いた最終的な利益はいくらかを示しています。特に営業利益は、会社の本業の収益力を示す重要な指標です。

簡単な財務分析に挑戦!重要な経営指標とは?

PLやBSを読み解くことに慣れてきたら、さらに一歩進んで「財務分析」に挑戦してみましょう。財務分析とは、これらの財務諸表の数値を用いて、会社の現状を様々な角度から把握する手法です。会社の「健康診断」とも言え、問題点や改善点を見つけるために欠かせません。

財務分析には、収益性、安全性、成長性など、いくつかの視点があります。それぞれの視点から会社の状態を評価するために、「経営指標」というものが用いられます。例えば、会社の「稼ぐ力」を見る収益性分析では、売上高に対する利益の割合を示す売上高総利益率や営業利益率などが重要です。売上高総利益率は「売上総利益 ÷ 売上高 × 100%」、営業利益率は「営業利益 ÷ 売上高 × 100%」で計算され、高いほど収益性が高いと判断できます。

会社の「倒産しにくさ」や「支払い能力」を見る安全性分析では、自己資本比率や流動比率が代表的です。自己資本比率は「自己資本 ÷ 総資産 × 100%」で、会社の財務体質の安定度を示し、高いほど安全性が高いと言えます。流動比率は「流動資産 ÷ 流動負債 × 100%」で、短期的な支払い能力を表し、100%以上が目安とされます。

これらの経営指標を分析することで、会社の収益力、財務的な体力、将来的な成長可能性などが具体的に見えてきます。ただし、一つの指標だけで判断せず、複数の指標を組み合わせて多角的に見ること、そして過去の推移や同業他社と比較することが重要です。最初は難しく感じるかもしれませんが、これらの指標を知ることから財務分析の第一歩を踏み出せます。

について知りたい方は、まずは資料請求

について知りたい方は、まずは資料請求

管理戸数拡大支援ツール