リビン・テクノロジーズ株式会社(東証グロース上場)

リビン・テクノロジーズ株式会社(東証グロース上場)今さら聞けない!日経平均株価と不動産価格の連動

日経平均株価と不動産価格の関係。この二つの指標の連動性を理解することは重要ですが、複雑に感じて躊躇している方もいるかもしれません。この記事では、日経平均株価と不動産価格の連動性について、わかりやすく解説します。

\ 管理戸数ふえるくんで /

管理受託営業の課題を

サクッと解決

03-5847-8558

受付時間:平日9:00~18:00

目次

日経平均株価と不動産価格の基本的な関係

日経平均株価と不動産価格には、一般的に正の相関関係があると言われています。経済成長や金融政策、投資家心理など、共通の要因が両者に影響を与えるためです。ただし、日本の不動産市場は地域性が強く、株価の変動が即座に全国の不動産価格に反映されるわけではありません。短期的には両者の動きにずれが生じることもありますが、長期的には同じような傾向を示すことが多いのが特徴です。

両者の相関性について

日経平均株価と不動産価格の相関性は、経済指標として重要な意味を持ちます。過去のデータを分析すると、両者には一定の連動性が見られますが、その強さは時期や条件によって変動します。短期的には株価の変動が不動産価格に即座に反映されにくい一方、長期的なトレンドでは類似した動きを示すことが多いです。特に、経済成長期やバブル期には相関性が強まる傾向があります。具体的には、1980年代後半のバブル期には両者が急激に上昇し、その後の崩壊時には同時に下落しました。また、2008年のリーマンショック時にも、株価の急落に続いて不動産価格も下落するなど、強い相関関係が観察されています。

株価が不動産価格に与える影響のメカニズム

株価上昇は不動産価格に複数の経路で影響を与えます。まず、企業の資産価値増加により、不動産投資への資金流入が促進されます。好調な株式市場は投資家心理を改善し、不動産需要を刺激します。また、株価上昇に伴う富裕層の資産増加は、高級不動産市場に波及効果をもたらします。さらに、企業業績の向上は賃金上昇につながり、住宅需要を押し上げる要因となります。これらのメカニズムが相互に作用し、株価と不動産価格の連動性が生まれるのです。

不動産タイプ別の株価との連動性

不動産タイプによって株価との連動性は異なります。商業用不動産は小売・サービス業関連株と、住宅用不動産は住宅メーカー株と密接な関係があります。オフィス不動産はIT・金融関連株と相関性が高く、物流施設は運輸・eコマース関連株と連動する傾向があります。各不動産タイプの特性や需要が、関連業種の株価動向と結びつくことで、より細かな連動性が生まれているのです。

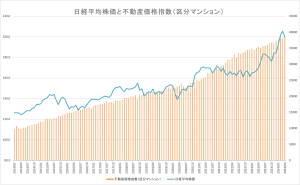

マンション価格と日経平均株価の関係

マンション価格と日経平均株価には一定の相関関係が見られます。一般的に、株価が上昇すると数か月から1年程度遅れてマンション価格も上昇する傾向があります。この連動性は、経済全体の好調さや投資家心理の改善が不動産市場にも波及するためです。特に、バブル期や2013年以降のアベノミクス相場では、株価上昇に続いてマンション価格も大きく上昇しました。ただし、この関係性は常に一定ではなく、金利動向や政府の住宅政策、地域特性などの要因によって変動します。また、短期的な株価変動よりも中長期的なトレンドがマンション価格に影響を与える傾向が強いことにも注意が必要です。

戸建て住宅価格と株価の相関

戸建て住宅価格と日経平均株価の相関関係は、過去のデータから見ると一定の傾向が観察されます。一般的に、両者には緩やかな正の相関が存在し、株価上昇時には戸建て住宅価格も上昇する傾向にあります。ただし、この相関関係は時期や地域によって変動します。都市部では株価との連動性が比較的強く、特に高級住宅地域でその傾向が顕著です。一方、地方では株価の影響を受けにくく、地域経済や人口動態などの要因がより大きな影響を与えます。また、景気拡大期には両者の相関が強まり、不況期には弱まる傾向があります。このように、戸建て住宅価格と株価の関係は複雑で、多様な要因を考慮する必要があります。

商業用不動産と株価の動向

商業用不動産の価格変動は日経平均株価と密接な関連性を持っています。オフィスビルや商業施設の賃料は、企業業績や経済活動の指標となる株価と連動する傾向があります。好景気時には企業の拡大に伴いオフィス需要が高まり、賃料や不動産価格が上昇します。一方、不動産投資信託(REIT)の株価も商業用不動産市場と強い相関関係にあります。REITは実物不動産を裏付けとしているため、その株価は不動産市況を反映し、日経平均株価の動向とも連動しやすくなっています。このように、商業用不動産市場と株式市場は相互に影響を及ぼし合う関係にあります。

過去のデータから見る株価と不動産価格の推移

両者には一定の連動性が見られます。バブル期には株価と不動産価格が共に急騰し、その後の崩壊で同時に下落しました。しかし、リーマンショック時には株価が先行して急落し、不動産価格は緩やかな下落にとどまりました。近年では、アベノミクス以降、株価が上昇傾向にある一方、不動産価格は地域や物件タイプによって異なる動きを示しています。このように、経済環境や政策変更に応じて、両者の関係性は時期により変化しています。

バブル期とその後の変動

バブル期の日本経済は、日経平均株価と不動産価格が急激に上昇し、両者が強い連動性を示しました。1989年末に日経平均株価が史上最高値を記録し、不動産価格も高騰しましたが、1990年代初頭のバブル崩壊により、両指標は急落しました。その後、2000年代初頭まで長期的な停滞期に入り、株価と不動産価格は下落傾向が続きました。この期間、両者の連動性は以前ほど強くなく、不動産価格の下落が株価に比べてより緩やかになるなど、変化が見られました。

リーマンショック時の影響

リーマンショック時、日経平均株価は2008年9月から2009年3月にかけて約40%急落しました。一方、不動産価格の下落は株価ほど急激ではなく、全国平均で約10%程度の下落にとどまりました。株価の下落は即座に反応したのに対し、不動産価格の下落は数ヶ月遅れて顕在化しました。回復速度も異なり、株価は2009年後半から上昇に転じましたが、不動産価格の回復は緩やかで、地域によっては数年を要しました。この事例は、株価と不動産価格の連動性と、その反応速度の違いを如実に示しています。

近年の傾向と特徴

近年、日経平均株価と不動産価格の連動性が強まっている傾向が顕著になっています。特に2013年以降、アベノミクスの影響で株価が上昇し始めると、不動産価格も追随する形で上昇しました。国土交通省の地価公示によると、2013年から2019年にかけて、東京都心部の商業地の地価は年平均5%以上上昇しており、同期間の日経平均株価の上昇率とほぼ一致しています。この傾向は特に都市部の高級物件や収益不動産において顕著であり、両指標の連動性は今後も続くと予想されています。

不動産投資における株価動向の重要性

不動産投資において株価動向を把握することは非常に重要です。株価と不動産価格には相関関係があり、株価の上昇は不動産市場にも好影響を与えることがあります。例えば、企業業績の向上による株価上昇は、オフィス需要の増加や個人の資産価値向上につながり、不動産価格を押し上げる可能性があります。一方、株価下落時には不動産投資のリスクも高まるため、慎重な判断が求められます。投資家は株価動向を注視し、経済全体の健全性や将来の不動産需要を予測する指標として活用することで、より適切な投資判断を行うことができるでしょう。

不動産投資戦略と株価の関係

不動産投資と株式投資を組み合わせることで、効果的なポートフォリオ分散が可能となります。日経平均株価の動向は、不動産投資判断に大きな影響を与えるため、投資家は常に株価の変動に注目する必要があります。株価上昇時には、不動産への投資意欲が高まる傾向にありますが、下落時には慎重な姿勢が求められます。また、不動産REITは日経平均株価との相関関係が比較的高く、株式市場の動きに敏感に反応する特徴があります。このため、投資家は株価と不動産市場の両方を見据えた総合的な投資戦略を立てることが重要です。

リスク分散としての不動産投資の位置づけ

不動産投資は株式市場との相関が低いため、効果的なリスク分散手段として注目されています。株価が急落しても不動産価格は比較的安定しており、長期的な価値保全が期待できます。ポートフォリオに不動産を組み込むことで、全体的な変動リスクを軽減し、安定したリターンを得られる可能性が高まります。適切な配分は個人の投資目標やリスク許容度によって異なりますが、一般的に総資産の10〜20%程度を不動産に割り当てることが推奨されています。不動産投資は株式投資を補完し、バランスの取れた資産運用戦略の重要な要素となっています。

について知りたい方は、まずは資料請求

について知りたい方は、まずは資料請求

管理戸数拡大支援ツール