リビン・テクノロジーズ株式会社(東証グロース上場)

リビン・テクノロジーズ株式会社(東証グロース上場)家族信託で不動産を効率的に管理する方法

家族信託を活用した不動産物件管理が注目を集めています。高齢化社会の進展に伴い、将来の資産管理や相続に不安を感じている方も多いのではないでしょうか。この記事では、家族信託を利用した不動産物件の効率的な管理方法とそのメリットについて詳しく解説します。

\ 管理戸数ふえるくんで /

管理受託営業の課題を

サクッと解決

03-5847-8558

受付時間:平日9:00~18:00

目次

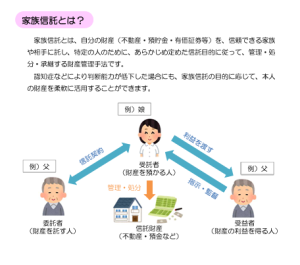

家族信託による不動産管理の基本

家族信託による不動産管理は、財産の保護と効率的な運用を目的としています。信託財産として不動産を位置づけることで、所有権は受託者に移転しつつ、管理・運用の権限を委ねることができます。受託者は、物件の維持管理や賃貸運営、必要に応じた売却など、委託者の意思を尊重しながら適切な判断を行います。この仕組みにより、認知症や相続などのリスクに備えつつ、長期的かつ安定的な不動産管理が可能となります。

家族信託の仕組みと特徴

家族信託は、個人の資産を効果的に管理し、円滑な相続を実現するための信託制度の一つとして注目されています。この仕組みでは、財産所有者である信託設定者が、信頼関係にある家族メンバーを受託者に指名し、自身の資産の管理や運用を委ねます。これにより、認知症などで判断能力が低下した場合でも、指定された家族が財産を適切に管理できるほか、相続時のトラブルを未然に防ぐことが可能となります。また、家族信託は柔軟な設計が可能で、設定者の意思を反映した財産の活用や分配を実現できる点も大きな特徴です。

不動産物件を家族信託の対象にする利点

家族信託を不動産物件の管理に活用することで、様々な利点が得られます。認知症などで判断能力が低下しても、信託された不動産の管理を継続できるため、長期的な資産保全が可能です。また、相続時の遺産分割協議を回避し、スムーズな資産承継を実現できます。不動産の売却や賃貸などの意思決定を信頼できる家族に委ねられるため、柔軟な資産運用が可能になります。さらに、財産管理の透明性が高まることで、家族間の信頼関係を強化できるメリットもあります。これらの利点により、家族信託は不動産物件の効率的な管理と円滑な資産承継を両立させる有効な手段となります。

(引用元:法務局)

家族信託を活用した不動産物件管理のメリット

家族信託を活用することで、不動産物件の管理に多くのメリットがもたらされます。世代間での円滑な財産移転が可能となり、認知症や高齢化に備えた継続的な管理体制を整えられます。また、相続時の争いや煩雑な手続きを軽減し、不動産の有効活用と収益性の維持・向上にも貢献します。家族の状況に合わせた柔軟な運用ができるため、長期的な視点での資産管理が実現できるのです。

認知症や高齢化に備えた財産保護

認知症や高齢化に伴う判断能力の低下は、財産管理において深刻な問題を引き起こす可能性があります。家族信託は、このような事態に備えるための効果的な手段です。信託設定により、委託者の意思を尊重しつつ、受託者が財産を適切に管理できるようになります。これにより、認知症発症後も財産の凍結や不正利用を防ぎ、円滑な資産運用が可能となります。また、家族信託は高齢者の生活を支える重要な役割を果たし、財産保護と同時に本人の意思を尊重した管理を実現します。

相続対策としての効果

家族信託は相続対策として効果的な手段です。不動産を信託財産とすることで、円滑な承継が可能となり、相続税の節税効果も期待できます。また、信託契約によって財産の管理方法や承継者を明確に定められるため、相続時の争いを未然に防ぐことができます。さらに、委託者の判断能力が低下しても、受託者が継続して財産管理を行えるため、認知症などのリスクにも対応できます。このように、家族信託は財産の保護と円滑な世代間移転を実現し、家族の絆を強化する効果的な相続対策となります。

賃貸物件の安定運営

家族信託における賃貸物件の安定運営には、信託受託者の適切な管理が不可欠です。日常的な管理では、入居者対応や家賃収受、建物の維持管理が主な業務となります。信託受託者は、物件の価値を維持・向上させる責任を負い、計画的な修繕や改修を実施します。賃貸収入の安定確保には、適正な家賃設定や入居者の選定、空室対策が重要です。また、長期的な修繕計画を立て、定期的な点検と必要に応じた補修を行うことで、物件の魅力を保ち、安定した賃貸経営を実現できます。これらの取り組みにより、家族信託を活用した賃貸物件の効率的な運営が可能となります。

家族信託で不動産物件を管理する際の注意点

家族信託で不動産物件を管理する際は、受託者の選定と責任範囲の明確化が重要です。信頼できる家族メンバーを選び、その役割を明確にしましょう。また、物件の管理方針や収益分配方法を具体的に定め、信託契約書に詳細を記載することが大切です。税務面では、不動産所得の帰属や譲渡所得の取り扱いなどに注意が必要です。専門家のアドバイスを受けながら、適切な不動産管理を行いましょう。

信託契約の設計と受託者の選定

家族信託における信託契約の設計では、委託者の意思を明確に反映させることが重要です。契約には財産の管理方法や分配条件、受益者の権利などを詳細に記載し、将来の紛争を防ぐ必要があります。受託者の選定は信託の成功に直結する重要な決定です。家族内から選ぶ場合は、信頼性や管理能力、公平性を考慮し、複数の受託者を置くことも検討します。専門知識が必要な場合は、弁護士や信託銀行などの専門家を活用するのも有効です。ただし、専門家を選ぶ際は、経験や実績、手数料などを比較検討し、家族の状況に最適な支援が得られるか慎重に判断しましょう。

税金面での考慮事項

家族信託における不動産の税務面では、信託設定時と運用時、終了時それぞれに注意が必要です。設定時には、不動産の評価方法が重要で、適正な時価評価が求められます。これにより贈与税や相続税の課税に影響します。運用中は、信託財産からの賃貸収入などに対して所得税が課されますが、受益者が納税義務を負います。信託終了時には、受益者への財産移転に伴う税務処理が発生し、相続税や贈与税の対象となる可能性があります。税制優遇措置の適用可否も含め、専門家との綿密な相談が不可欠です。

信託財産の売却や購入に関する手続き

信託財産の売却や購入には受託者の承認が必要不可欠です。まず信託契約書の規定を確認し、売却・購入の手続きを進めます。売却益は信託財産として管理され、購入資金も信託財産から支出されます。これらの取引には適切な会計処理が求められます。不動産登記においては、信託財産の表示変更手続きが必要となります。売却時は信託財産からの抹消、購入時は新たな信託財産としての登記が行われます。これらの手続きを適切に行うことで、家族信託による不動産物件の効率的な管理が可能となります。

家族信託を用いた不動産物件管理の実践例

家族信託は、不動産物件管理において様々な形で活用されています。高齢の親が所有する賃貸アパートを子供が管理するケースでは、親の意思を尊重しつつ、効率的な運営が可能になります。認知症の親の自宅管理では、子供が受託者となり、親の生活を支援しながら適切な管理を行えます。また、複数の子供が共同で親の不動産を管理する事例もあり、家族間の協力体制を構築できます。さらに、相続対策と物件管理を同時に行うことで、将来的な資産承継もスムーズに進められます。

アパート経営における家族信託の活用

アパート経営者の高齢化に伴い、物件管理の継続が課題となっています。家族信託を活用することで、この問題を効果的に解決できます。信託契約により、信託受託者が賃貸管理業務を円滑に遂行し、アパート経営を安定的に継続できます。家族信託のメリットとして、認知症などのリスクに備えた財産保護や、相続対策としての効果が挙げられます。また、賃貸物件の安定運営にも寄与します。ただし、信託契約の設計や受託者の選定には慎重を期す必要があります。適切に活用すれば、家族信託はアパート経営の長期的な安定と成功をサポートする強力なツールとなります。

実家や空き家の管理に家族信託を利用するケース

家族信託は、高齢の親が所有する実家や空き家の管理に効果的な手段です。例えば、親の認知症に備えて子供が受託者となり、実家の維持管理を担うことができます。また、遠方に住む家族が空き家となった実家を管理する際にも有用です。家族信託を利用することで、相続前から家族で協力して物件管理を行えるため、将来的な相続問題の軽減にもつながります。さらに、高齢の親の意思を尊重しつつ、子供世代が柔軟に物件管理を行える点も大きな利点です。このように、家族信託は実家や空き家の効率的な管理を可能にし、家族の絆を深める機会にもなります。

複数の不動産物件を一括管理する方法

家族信託を活用して複数の不動産物件を効率的に管理する方法があります。まず、複数の物件を一つの信託財産としてまとめることで、一括管理が可能になります。信託契約書には、各物件の管理方針を明確に記載し、将来の運用方法や収益分配についても詳細に定めることが重要です。受託者には物件管理の権限を与えますが、同時にその責任範囲も明確にします。例えば、修繕や賃貸契約の更新などの判断基準を設定し、一定額以上の支出には委託者の承認を必要とするなどの制限を設けることで、適切な管理体制を構築できます。

家族信託と他の不動産管理方法の比較

家族信託は、他の不動産管理方法と比較して柔軟性が高く、長期的な資産管理に適しています。任意後見制度や成年後見制度が本人の判断能力低下後に発動するのに対し、家族信託は事前に設定可能です。遺言信託とは異なり、生前から効力を発揮し、状況変化にも対応できます。各方法にはメリット・デメリットがありますが、家族信託は財産の保護と円滑な管理を両立させる特徴があります。

成年後見制度との違い

家族信託と成年後見制度は、共に財産管理の手段ですが、その性質や目的に違いがあります。家族信託では、委託者の意思を尊重しつつ柔軟な財産管理が可能で、受託者の裁量権が広いのが特徴です。一方、成年後見制度は本人の権利擁護に重点を置き、後見人の権限は法律で厳格に定められています。また、家族信託は認知症発症前から開始でき、将来の資産活用や相続対策にも有効ですが、成年後見制度は主に判断能力が低下した後に開始されます。不動産管理においては、家族信託のほうがより柔軟な対応が可能といえるでしょう。

遺言や生前贈与との使い分け

家族信託は、遺言や生前贈与と比べて柔軟な資産管理が可能です。遺言は死後に効力を発し、生前贈与は即時に所有権が移転しますが、家族信託は委託者の意思を反映しつつ、生前から将来にわたって財産を管理できます。物件管理においては、家族信託が長期的かつ継続的な運用を可能にする一方、遺言は確実な相続を、生前贈与は税制優遇を活用できる利点があります。複数の方法を組み合わせる際は、各手法の特性を理解し、資産の性質や家族の状況に応じて適切に選択することが重要です。

について知りたい方は、まずは資料請求

について知りたい方は、まずは資料請求

管理戸数拡大支援ツール